Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores (APS):

De acuerdo a la Resolución NAC-DGERCGC16-00000536, están obligados a presentar el el Anexo de Accionistas, las sociedades, sucursales de sociedades extranjeras residentes en el país y establecimientos permanentes de sociedades extranjeras no residentes.

El anexo debe presentarse a través de la página web institucional en forma anual, con corte al 31 de diciembre de cada año, el mismo que será declarado en el mes de febrero del ejercicio fiscal siguiente, según el noveno dígito del Registro Unico de Contribuyentes (RUC).

Sin perjuicio de las sanciones pertinentes conforme a la normativa tributaria vigente, la no presentación o presentación incompleta tiene consecuencias con respecto a la tarifa de impuesto a la renta aplicable para el sujeto obligado.

En el caso de que existan cambios en la nómina de socios o accionistas, el anexo se deberá presentar hasta el día 28 del mes subsiguiente en que se produjo la constitución o el cambio.

Impuesto a la Contaminación y Circulación Vehicular:

El mencionado impuesto deberá pagar todo propietario de vehículo motorizado de transporte terrestre cuyo cilindraje sea mayor a 1500 centímetros cúbicos (cc). La base imponible se determina de acuerdo al cilindraje del vehículo y el factor de ajuste que considera su antigüedad. En ningún caso el valor del impuesto a pagar será mayor al valor correspondiente al 40% del avalúo del vehículo en el año al que corresponda el pago del referido impuesto. Adicionalmente y conforme la Ley Orgánica de Incentivos para Asociaciones Público-Privadas con referencia a la Disposición Transitoria, se amplía la duración de la rebaja del 50% del valor del IACV a pagar hasta el año 2018, para vehículos cuyo cilindraje sea mayor a 2500 cc y que tenga más de cinco (5) años de antigüedad.

Anexo de Gastos Personales:

De acuerdo a la Resolución NAC-DGERCGC11-00432 deben presentar la información relativa a los gastos personales, correspondientes al año inmediato anterior, las personas naturales que en dicho período superen en sus gastos personales el 50% de la fracción básica desgravada del Impuesto a la Renta (IR) vigente para el ejercicio impositivo declarado.

La deducción total por gastos personales no podrá superar el 50% del total de los ingresos gravados y en ningún caso será mayor al equivalente a 1.3 veces la fracción básica desgravada del IR de personas naturales.

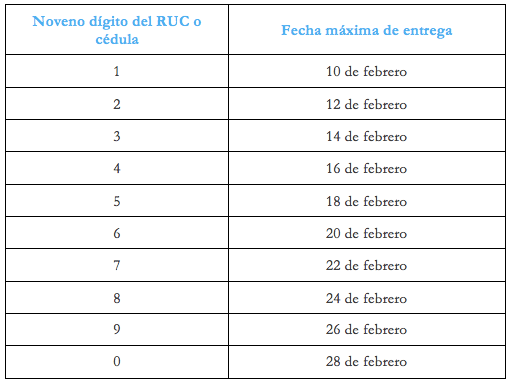

La presentación del anexo de gastos personales correspondiente al ejercicio fiscal 2017, se debe presentarse en el mes de febrero según el noveno dígito de su cédula o RUC conforme al siguiente calendario.

Cuando una fecha de vencimiento coincida con días de descanso obligatorio o feriados, aquella se trasladará al siguiente día hábil.

En caso de ser requerido, el contribuyente está en la obligación de presentar los comprobantes de venta reportados en el anexo de gastos personales.

Anexo de Activos monetarios con instituciones financieras en el exterior (2014):

De acuerdo a la Resolución NAC-DGERCGC17-00000609, las personas naturales y sociedades obligados a presentar la información relacionada con los activos monetarios que mantengan en instituciones financieras del exterior, respecto de los cuales sean titulares, de forma individual o colectiva, de manera directa o indirecta, correspondiente al período fiscal 2014, deberán de presentar el presente anexo hasta el 28 de febrero del 2018.

Están obligados a presentar este anexo cuando se cumpla con al menos una de las siguientes condiciones:

- Que los activos monetarios que mantenga en instituciones financieras del exterior registren en el ejercicio fiscal al que corresponda la información, transacciones individuales o acumuladas, iguales o mayores a USD 100,000 o su equivalente en moneda extranjera;

- Que en cualquier momento del ejercicio fiscal al que corresponda la información, se haya registrado en los activos monetarios que mantenga en instituciones financieras del exterior un saldo mensual promedio igual o mayor a USD 100,000 o su equivalente en moneda extranjera;

- Que el saldo de los activos monetarios que mantenga en instituciones financieras del exterior sea al final del mes igual o mayor a USD 100,000 o su equivalente en moneda extranjera;

- Que al 31 de diciembre del ejercicio fiscal el saldo de los activos monetarios que mantenga en instituciones financieras del exterior, individual o acumulado, sea igual o mayor a USD 100,000 o su equivalente en moneda extranjera.

Comentarios recientes